Was ist eine virtuelle Kreditkarte?

Der Begriff “virtuelle Kreditkarte” ist im Grunde genommen mehrfach irreführend. Denn mit einer echten Kreditkarte hat dieses moderne, digitale Produkt meistens nicht gerade viel gemeinsam. Allen voran das namensgebende Element, den Kredit. Eine Kreditkarte gewährt ihren Nutzern einen kurzzeitigen Kredit, bzw. streckt Geldmittel vor, bis die – üblicherweise – monatliche Abrechnung über ein verknüpftes Konto erfolgt oder der:die Inhaber:in den fälligen Betrag an die Bank überweist. Hierfür hat jede Kreditkarte einen so genannten Verfügungsrahmen, der sich je nach Kartenbetreiber oder Kartenart (z.B. Gold, Platin, Business) unterscheidet.

Etwas anders sieht es sehr oft bei der virtuellen Kreditkarte aus. Hier gibt es in der Regel keinen Verfügungsrahmen oder Vorschuss der Bank. Der:die Karteninhaber:in muss die Karte mit Guthaben aufladen und auch nur dieses ist dann z.B. für Online-Einkäufe verfügbar. Alternativ wird wie bei einer Debitkarte ein verbundenes Konto umgehend belastet – auch dieses Modell gibt es auf dem Markt.

So sieht es zumindest bei zahlreichen Anbietern aus, obwohl diese mit dem Begriff „Kreditkarte“ werben. Nichtsdestotrotz gibt es auch tatsächliche Kreditkarten auf virtueller Basis. Diese haben dann auch, wie von der bekannten Plastik-Kreditkarte gewohnt einen von der Bank festgelegten Verfügungsrahmen. Diese Option findet sich vor allem im Business-Umfeld, bei den meisten Angeboten für Privatkunden handelt es sich jedoch um Prepaid- oder Debitkarten.

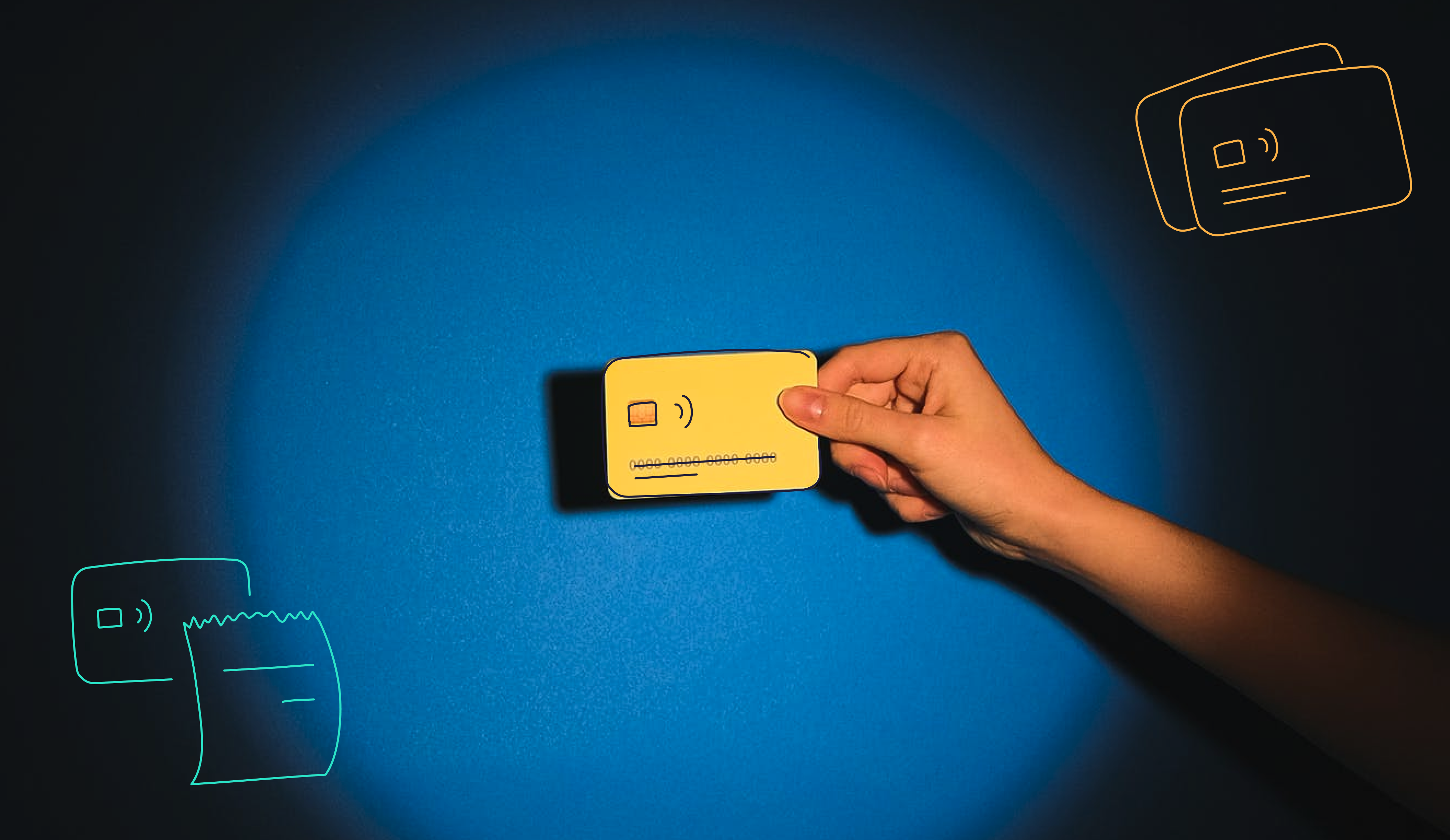

Weiterhin kann auch der Begriff “Karte” zunächst verwirren. Denn eine virtuellen Kreditkarte kommt nicht in Plastikform daher. Der:die “Karten”-Inhaber:in erhält nur die relevanten Daten, die sich sonst auf den bekannten Plastikkarten befinden: