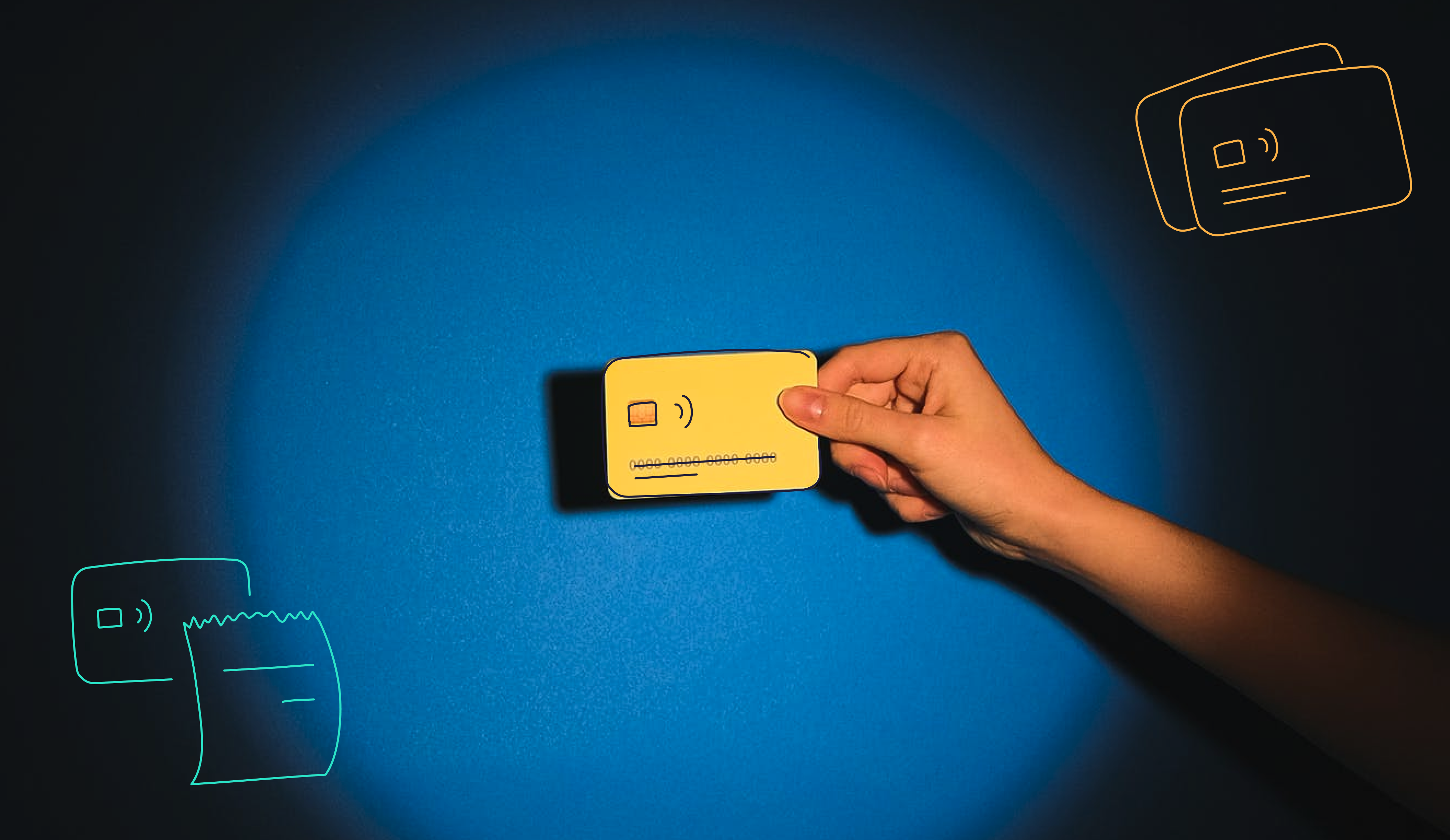

Es ist nur ein kleines Stück Plastik (und bei manchen Lösungen nicht einmal das, Stichwort: virtuelle Karten) – und doch kann man sich einen Alltag ohne Bezahlkarten nur schwerlich überhaupt noch vorstellen. Schließlich ermöglichen sie sowohl Flexibilität als auch schnelle Handlungsmöglichkeiten, die man mit Bargeld und Rechnungskauf kaum nachahmen könnte. Das gilt sowohl im Einzelhandel als auch online. Besonders im Business ist die Möglichkeit, mit Karte zu bezahlen, essentiell für einen reibungslosen Ablauf ohne viel zeitaufwendiges Drumherum.

Dabei können Sie für Ihr Unternehmen frei zwischen Debitkarten und Kreditkarten, bei Bedarf sogar Prepaidkarten, wählen – und sich und Ihren Mitarbeiter:innen so ein Stück Unabhängigkeit schaffen: