Ein wichtiger Bestandteil der doppelten Buchführung sind die Erfolgskonten, welche in Aufwandskonten und Ertragskonten aufgeteilt werden können. Aufwandskonten beinhalten alle Buchungen, die zum Ergebnis eine Minderung des Eigenkapitals haben. Bei Ertragskonten ist das genau andersherum, hier werden Buchungen vorgenommen die sich positiv auf das Eigenkapital auswirken. Oftmals wird der Begriff Aufwandskonten als Bezeichnung für alle Erfolgskonten verwendet. Als Teil des Jahresabschluss werden in der Gewinn- und Verlustrechnung (GuV) alle Aufwendungen und Erträge miteinander verrechnet und somit der Jahreserfolg ermittelt.

Erfolgskonten

Tipp! Sie sind überfordert mit den unzähligen Regeln und Besonderheiten der Buchhaltung? Mit finway behalten Sie den Überblick über alle Buchungen und Zahlungen, die in Ihrem Unternehmen anfallen. Klicken Sie hier um Ihre kostenlose Demo zu vereinbaren.

Aufwendungen und Erträge

Aufwendungen stellen periodisierte, erfolgswirksame Ausgaben dar. Die Aufwendungen einer Periode entsprechen dem Wert aller innerhalb dieser Periode verbrauchten Wirtschaftsgüter. Es wird also ein Werteverzehr verbucht, der sich als Minderung des Eigenkapitals auswirkt. Dazu gehören:

- Einkauf von Handelswaren

- Einkauf von Roh-, Hilfs- und Betriebsstoffen

- Personalkosten

- Mieten und Pachten

- Abschreibungen

Erträge hingegen sind Geschäftsvorfälle, bei denen ein Wertzuwachs stattgefunden hat. Das bedeutet, dass das Eigenkapital vermehrt werden konnte. Auch hier gilt, dass nicht zwingend eine Einzahlung stattgefunden haben muss. Zu Erträgen gehören unter Anderem:

- Umsatzerlöse

- Mieteinnahmen

- Zinseinnahmen

- Erlöse aus Verkauf des Anlagevermögens

- Versicherungsentschädigungen

Sowohl Aufwendungen als auch Erträge sind in der Periode zu erfassen, der sie sachlich zuzuordnen sind. Dabei ist nicht ausschlaggebend ob oder wann eine Zahlung stattgefunden hat, sondern zu welchem Zeitpunkt der Wertverlust oder -zuwachs tatsächlich eingetreten ist.

Achtung! Fallen die Zahlung und der Aufwand oder Ertrag zeitlich auseinander, werden Rechnungsabgrenzungsposten oder sonstige Forderungen/Verbindlichkeiten gebildet.

Erfolgskonten – wie wird gebucht?

Im Gegensatz zu Bestandskonten weisen Erfolgskonten zu Beginn des Geschäftsjahres keinen Anfangsbestand auf. Sie werden also erst eröffnet, sobald eine Buchung vorgenommen wird, die das Konto betrifft. Um zu wissen auf welcher Seite des Kontos die Buchungen stattfinden, kann das Eigenkapitalkonto als Vorlage dienen. Dieses nimmt im Haben zu, weshalb auf den Ertragskonten im Haben gebucht wird. Im Soll nimmt es ab und daher wird auch auf den Aufwandskonten im Soll gebucht.

Schon gewusst? Um nicht die Übersicht über die verschiedenen Aufwendungen und Erträge zu verlieren, werden verschiedene Konten für jede Art von Erfolgen angelegt. Beispielsweise gibt es jeweils einzelne Konten für Zinsaufwendungen, Löhne und Gehälter, Sozialabgaben, Wareneinkäufe etc.

Und was passiert am Jahresende?

Ist das Geschäftsjahr vorüber, werden die Konten nicht direkt auf das Eigenkapitalkonto, sondern über das sogenannte Gewinn- und Verlustkonto (GuV-Konto) abgeschlossen. Der Ablauf des Abschlusses sieht folgendermaßen aus:

1. Berechnung der Salden auf den jeweiligen Konten

Alle Buchungen über die gesamte Geschäftsperiode werden addiert. Diese Summe nennt sich Saldo.

2. Buchung der Salden auf das GuV-Konto

Der Saldo wird am Ende von jedem einzelnen Erfolgskonto ausgebucht. Für Ertragskonten wird er im Soll gebucht und für Aufwandskonten im Haben. Die Buchungen werden jeweils mit dem GuV-Konto als Gegenkonto vorgenommen. Somit sind die T-Konten ausgeglichen und sind fertig abgeschlossen.

Die Buchungssätze lauten:

Ertragskonto an GuV-Konto

GuV-Konten an Aufwandskonto

3. Abschluss des GuV-Kontos auf das Eigenkapitalkonto

Am Ende stehen sich alle Aufwendungen und Erträge des Geschäftsjahres auf dem GuV-Konto gegenüber. Diese werden miteinander verrechnet, die Differenz wird auf das Eigenkapitalkonto entweder als Jahresgewinn oder -verlust verbucht.

Geschafft!

Neutraler Aufwand

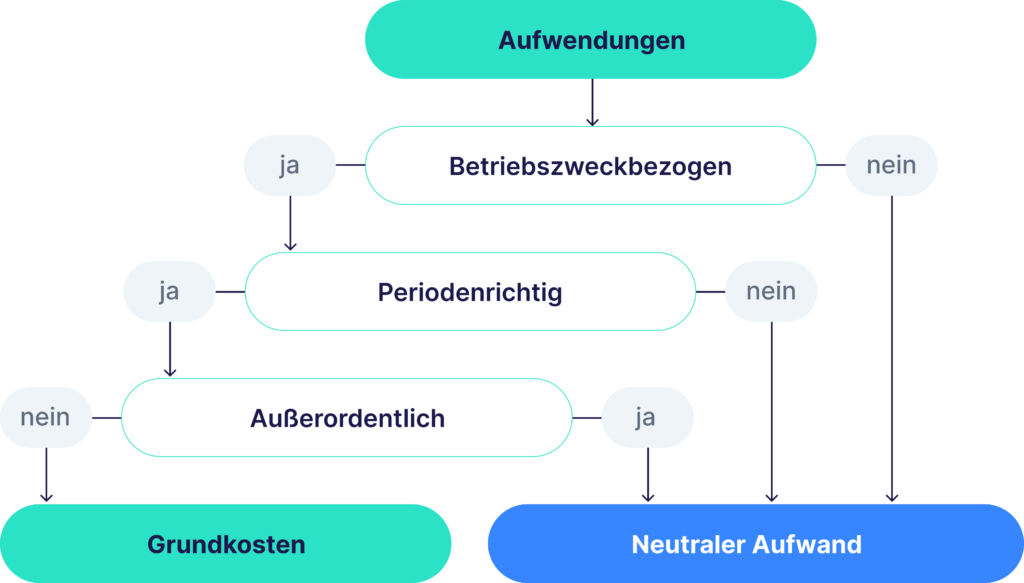

Eine besondere Art der Aufwendungen ist der sogenannte neutrale Aufwand. Dieser stellt zwar einen Aufwand dar, gehört jedoch nicht zu den Kosten der aktuellen Periode. Hier wird noch einmal unterschieden zwischen:

1. Betriebsfremder Aufwand: stellt für das Unternehmen zwar einen Aufwand dar, jedoch ist er nicht durch den eigentlichen Betrieb bedingt worden und zählt deshalb nicht zu den Kosten.

2. Periodenfremder Aufwand: ist zwar betriebsbedingt, das heißt er gehört zu den Kosten. Die Kosten fallen jedoch nicht in der Periode an, in der der tatsächliche Aufwand stattfindet. Wie oben beschrieben werden hier besondere Posten gebildet um die Abläufe zeitlich korrekt zuzuordnen.

3. Außerordentlicher Aufwand: ist in seiner Art und Höhe so außergewöhnlich, dass er nicht zu den Kosten gezählt werden kann. Hierbei handelt es sich meistens um Aufwendungen. Ein Beispiel sind die Reparaturkosten nach einem Brand.

Sonstiger neutraler Aufwand: wird in der Kostenrechnung gesondert betrachtet. Hierzu gehören Abschreibungen und Fremdkapitalszinsen.

Um zu entscheiden, ob ein Aufwand zu den Kosten gehört oder neutral ist, dient folgendes Schema:

Schon gewusst? Es gibt noch eine weitere große Kontenklasse auf denen Buchungen während des Geschäftsjahres vorgenommen werden: die sogenannten Bestandskonten. Nähere erfahren Sie im Artikel über Bestandskonten.

Tipp! Das ständige Überlegen, wie ein Vorgang gebucht werden soll raubt Ihnen den letzten Nerv? Mit finway werden Belege ganz einfach automatisch ausgelesen und die zugehörigen Buchungen vorgenommen. Klicken Sie hier, und buchen Sie eine kostenlose, unverbindliche Demo. Unsere Finanz-Experten werfen gemeinsam mit Ihnen einen Blick in Ihre Prozesse und finden individuell heraus, wie finway Ihr Unternehmen bestmöglich unterstützen kann.